BERHUTANG itu perkara biasa. Kebanyakan kita memerlukan kemudahan pinjaman bank untuk membeli kenderaan dan rumah.

Orang kaya pun berhutang juga. Mungkin lagi banyak jumlah hutangnya daripada golongan B40 atau M40.

Bezanya, kebanyakan golongan ini berhutang membeli aset kemudian membuat pelaburan dengan aset itu manakala orang biasa pula, ada yang terpaksa beli barang keperluan secara ansuran atau ‘beli dulu bayar kemudian’.

Dan lebih ‘menyakitkan’ sampaikan barang yang dibeli itu sudah rosak dan dibuang pun, hutang masih belum selesai.

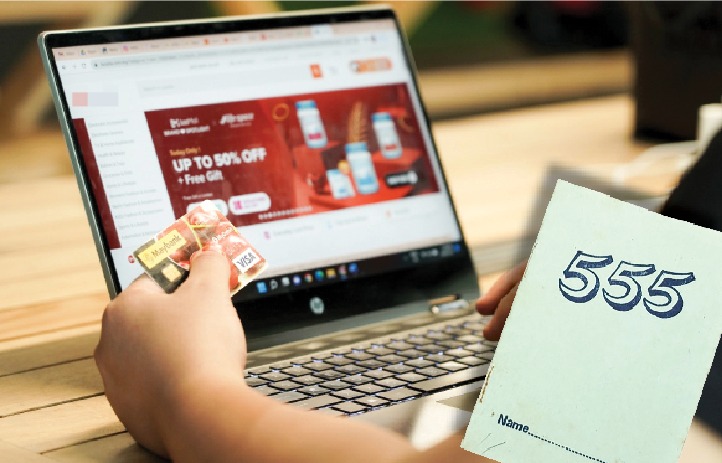

Percaya atau tidak, ramai rakyat di negara ini yang telah berkeluarga terutamanya berhutang dengan mengunakan kaedah beli dulu, bayar kemudian atau buy now, pay later (BNPL) dengan jumlah hutang sehingga mencecah beribu ringgit sebulan untuk dilangsaikan.

Segala keperluan isi rumah dan anak-anak dibeli di situ. Daripada makanan, pakaian, perabot, gajet dan peralatan elektrik semua dipesan melalui telefon pintar sahaja.

Justeru, sedar-sedar saja hutang semakin membukit. Belum habis hutang lama, buat lagi hutang baru.

Lama-kelamaan, BNPL yang ditawarkan oleh platform e-dagang ini, sudah jadi macam jadi ‘buku tiga lima’ pula yang digunakan ramai orang satu ketika dahulu untuk berhutang di kedai.

Mengapa BNPL kini begitu popular berbanding kad kredit bank? Jawabnya, BNPL mudah luluskan kredit. Asalkan pengguna berusia 18 tahun ke atas dan ada Mykad.

Sekarang anak muda 18 tahun pun sudah berhutang melalui BNPL. Kita pun risau, bagi pelajar di institut pengajian tinggi (IPT) duit PTPTN yang sepatutnya digunakan untuk belajar, kena bayar hutang beli barang pula.

Bagi ramai anak muda termasuk pelajar di IPT, kemudahan ini seperti satu peluang besar untuk mereka berbelanja tanpa ada gaji bulanan untuk membeli gajet atau pakaian.

Tetapi yang amat membimbangkan, ramai yang tidak sedar di sebalik kemudahan itu, banyak keburukan menanti jika ia tidak dimanfaatkan dengan betul.

Pembelian kecil mungkin tidak terasa masa membeli, tapi apabila bayaran ansuran mula tertunggak, jumlahnya boleh jadi besar dan menjejaskan kewangan.

BNPL adalah satu bentuk kredit mikro yang mana pengguna memilih untuk membayar secara ansuran dalam tempoh tertentu, kadang-kadang tanpa faedah tertentu jika dibayar tepat masanya.

Namun, ciri ‘kelulusan mudah’ dan pemasaran agresif menyebabkan ramai pengguna muda tergoda tanpa sedar had kewangan mereka.

Dalam separuh pertama tahun ini, Malaysia merekod 102.6 juta transaksi BNPL bernilai RM9.3 bilion, meningkat 31 % berbanding separuh kedua 2024.

Seramai 6.5 juta akaun BNPL aktif dicatatkan; antaranya 168,967 akaun (2.6 %) mempunyai tunggakan bernilai RM121.8 juta (3.2 % daripada jumlah baki BNPL). Pengguna berumur 30 tahun ke bawah menyumbang 40 % daripada transaksi BNPL dalam tempoh tersebut.

Menjelang Disember 2024, terdapat 5.1 juta pengguna BNPL aktif, majoritinya dalam lingkungan usia 21 hingga 45 tahun dan berpendapatan bawah RM5,000 sebulan. Walaupun BNPL kini menyumbang hanya 0.2 % daripada jumlah hutang isi rumah (dengan baki tertunggak terkawal) menurut Bank Negara dan Kementerian Kewangan, pertumbuhan pesat dan meningkatnya penggunaan dalam kalangan muda mengundang tanda bahaya.

Di negara luar, menurut The Guardian, United Kingdom merancang mewajibkan semakan kemampuan bayar (affordability checks) walaupun untuk pinjaman BNPL kecil seperti di bawah £50 agar pinjaman tidak membebankan yang meminjam.

Sementara itu, Australia pula bercadang agar penyedia BNPL dianggap sebagai pemberi kredit (low‑cost credit) dan menjalankan pemeriksaan kredit asas sebelum meluluskan permohonan.

Indonesia pula merancang mulai 2027, pengguna BNPL mesti mematuhi syarat umur minimum dan pendapatan minimum sebagai kriteria kelayakan.

Jadi, meskipun tiada larangan mutlak sekarang ini, rangka perundangan semakin menekan agar BNPL tidak disalahgunakan oleh mereka yang belum stabil kewangannya.

Ini kerana gagal membayar ansuran BNPL boleh membuka pintu-pintu kepada pelbagai akibat serius.

Tunggakan akan dilaporkan ke sistem kredit (CCRIS atau maklumat kredit), menjejaskan kebolehan memohon pinjaman perumahan, kad kredit, atau pembiayaan lain di masa depan. Pemiutang juga boleh menggunakan agensi pengurusan hutang (debt collectors), mengenakan caj penalti lewat, dan menghantar notis tuntutan.

Jika tuntutan diteruskan, mahkamah boleh mengeluarkan perintah untuk menyita aset, akaun bank, atau penggajian. Jika jumlah hutang melebihi had tertentu (misalnya di Malaysia, RM50,000 ke atas di bawah Akta Kebankrapan) atau jika pemiutang berjaya menuntut usul bankrap kepada individu, perintah bankrap boleh dilaksanakan.

Apabila muflis diisytiharkan, pihak terbabit kehilangan kawalan terhadap harta tertentu, perlu membayar sumbangan kepada Jabatan Insolvensi dan disenarai hitam kredit.

Walaupun satu BNPL itu mungkin kecil nilainya, jika digabung dengan pelbagai hutang lain (kad kredit, pinjaman peribadi) dan tidak dikawal, risiko muflis boleh menjadi realiti.

Pada 2024, kerajaan merekodkan 877 kes bankrap dalam kalangan belia 18 hingga 40 tahun, meningkat berbanding 727 kes pada 2023. Punca utama, pinjaman peribadi menyumbang 2,776 kes (46.4 %) daripada total 5,977 kes bankrap di 2024.

Statistik ini menandakan masalah kewangan tidak tertumpu pada golongan dewasa sahaja, orang muda turut terjebak dan angka semakin meningkat.

Jadi pada saya, untuk menjamin kemudahan digital tidak menjadi ‘perangkap hutang’, kerajaan perlu memastikan BNPL dikira sebagai sejenis pemberian kredit yang perlu mematuhi syarat seperti kecekapan, keterbukaan, penilaian kemampuan bayar, dan had caj penalti.

Maknanya, sebelum meluluskan aplikasi BNPL, penyedia perlu menilai kewangan pemohon iaitu pendapatan, komitmen hutang semasa agar pembayaran ansuran tidak membebankan.

Seperti yang dirancang di beberapa negara, letakkan juga syarat minimum umur dan pendapatan agar hanya individu yang stabil kewangannya dibenarkan akses.

Setiap pengguna mesti didedahkan dengan jelas kadar penalti, kos lewat, bunga, dan implikasi kegagalan bayar sebelum membeli dengan kaedah itu.

Kerajaan dan pengawal selia tidak boleh membiarkan ruang ini kekal tanpa kawalan. Undang-undang, pengawasan teguh, dan pendidikan kewangan mesti berjalan selari.

Tidak salah berhutang tetapi perlu ada kawalan, kalau diri sendiri tidak mampu melawan godaan hutang digital, di peringkat pihak berkuasa perlu memastikan kemudahan ini digunakan dengan betul.

Ada yang kata, berhutang juga satu ‘ketagihan’. Lepas tutup satu lubang, gali pula lubang lain.

Ketagihan ini perlu dihentikan. Begitu juga dengan ‘perangkap hutang digital’ yang boleh menyulitkan kehidupan sekiranya tidak dikawal dengan sistem. Bukan sekadar dengan beri notis tuntutan hutang, apatah lagi beri nasihat.

FAUZIAH AROF ialah Pengarang Berita Kanan Mingguan Malaysia.