oleh: DR. NIK ABDUL RAHIM NIK ABDUL GHANI

Ahli Jawatankuasa Syariah, Maybank Islamic Berhad/ Pensyarah Kanan

Pusat Kajian Syariah, Fakulti Pengajian Islam, Universiti Kebangsaan Malaysia (UKM)

UNGKAPAN yang sering kita dengar tentang perbankan Islam dan konvensional adalah keduanya sama sahaja. Ini kerana kedua-duanya mempunyai kadar harga yang serupa seolah tiada perbezaan yang wujud melainkan hanya pada nama – satu dikenali sebagai Islamik dan satu lagi sebagai konvensional.

Jelas sekali anggapan seperti ini tidak tepat kerana dua perkara yang serupa tidak bererti sama atau dalam erti kata lain “serupa tetapi berbeza”. Mari kita ambil contoh kari ayam di restoran halal dan tidak halal.

Apabila kita bandingkan, kedua-dua juadah ini adalah sama akan tetapi yang berbeza ialah kaedah penyediaan; di mana restoran halal perlu menyembelih ayam terlebih dahulu mengikut syariat manakala restoran tidak halal tidak perlu mengikut garis panduan yang sedemikian,

Begitulah juga dalam konteks perbankan Islam dan konvensional. Keduanya adalah entiti yang berbeza dengan hasil yang tampak serupa. Walaupun kadar harga bagi keduanya dilihat seolah-olah sama; namun secara fakta ianya berbeza.

Hakikatnya, konsep “untung” dalam perbankan Islam diperoleh daripada transaksi yang dibenarkan oleh syarak seperti kontrak jual beli. Manakala konsep “faedah” dalam perbankan konvensional pula, diperoleh secara langsung daripada kontrak pinjaman dan ini tidak dibenarkan oleh syarak kerana membawa kepada riba.

JUAL BELI YANG DIBENARKAN DAN RIBA YANG DILARANG

Dalam Al-Qu’ran (2:275) Allah SWT telah merakamkan bagaimana ungkapan yang hampir sama telah dilontarkan oleh orang-orang jahiliyah berkenaan pengharaman riba.

“Orang-orang yang memakan (mengambil) riba itu tidak dapat berdiri betul melainkan seperti berdirinya orang yang dirasuk Syaitan dengan terhuyung-hayang kerana sentuhan (Syaitan) itu. Yang demikian ialah disebabkan mereka mengatakan: “Bahawa sesungguhnya berniaga itu sama sahaja seperti riba”.

Adakah jual beli itu sama sahaja dengan riba? Pastilah tidak! Ini kerana Allah SWT telah menegaskan dengan jelas dalam ayat yang sama bahawasanya:

“Allah telah menghalalkan berjual-beli (berniaga) dan mengharamkan riba”

“Faedah” merujuk kepada caj tambahan ke atas pinjaman yang diperoleh. Untuk memahami dengan lebih lanjut apakah itu konsep “untung” dan “faedah”, mari kita rujuk dua situasi di bawah.

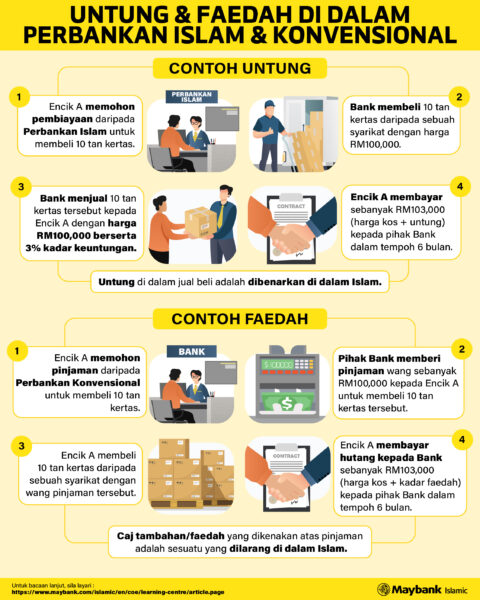

Situasi pertama, Encik A membuat permohonan kepada perbankan konvensional untuk membeli 10 tan kertas. Pihak bank kemudian meminjamkan kepadanya RM100,000 bagi tujuan tersebut. Sebagai bayaran semula hutang, Encik A perlu membayar kepada pihak bank sebanyak RM100,000 bersama 3% kadar faedah dalam tempoh 6 bulan. Maka, jumlah keseluruhan yang perlu dibayar adalah RM103,000 di mana tambahan RM3,000 merupakan kadar faedah bagi hutang tersebut.

Manakala untuk situasi kedua, Encik A memohon pembiayaan daripada perbankan Islam juga untuk membeli 10 tan kertas. Pertama, pihak bank akan membeli 10 tan kertas tersebut daripada Syarikat X pada harga RM100,000 dan kemudian menjualnya kepada Encik A pada kadar harga yang dipersetujui bersama iaitu RM100,000 berserta 3 peratus kadar keuntungan yang perlu dibayar dalam tempoh 6 bulan. Jumlah keseluruhan adalah sebanyak RM103,000 di mana RM3,000 merupakan kadar keuntungan yang diperoleh hasil daripada transaksi jual beli.

Berdasarkan contoh yang diberikan, kedua-dua situasi ini menunjukkan bahawa jumlah harga yang sama perlu dibayar oleh Encik A walaupun kontrak dan sistem perbankan yang digunakan adalah berbeza. Maka hal ini menimbulkan tanda tanya, apakah yang menyebabkan transaksi jual beli pada situasi kedua dibenarkan oleh syarak; tetapi pinjaman pada situasi pertama sebaliknya?

Dalam situasi pertama, kontrak utama yang digunakan di antara Encik A dan perbankan konvensional ialah kontrak pinjaman atau disebut sebagai Qard. Dalam kontrak ini, Islam melarang sebarang caj tambahan yang dikenakan dalam bayaran pulangan pinjaman kerana dikira sebagai riba, seperti mana yang disebutkan oleh Rasulullah SAW dalam hadis baginda:

“Setiap pinjaman yang mendapat faedah adalah riba”

Maksud hadis di atas juga merujuk kepada caj tambahan yang dikenakan dalam kontrak pinjaman.

Di dalam sistem perbankan Islam, setiap produk yang ditawarkan mempunyai kontrak khusus yang mendasari produk tersebut dan antara kontrak yang digunakan secara meluas adalah kontrak jual beli.

Dalam situasi kedua, kontrak jual beli yang digunakan adalah bay’ Murabahah (kos ditambah keuntungan). Keuntungan yang diperoleh dalam situasi kedua adalah melalui proses jual beli di mana pihak bank akan membeli terlebih dahulu barang dagangan (10 tan kertas) tersebut pada harga kos dan menjual kepada pelanggan (Encik A) pada harga tokokan atau “mark-up” (harga kos ditambah dengan untung).

Walaupun Encik A perlu membuat pembayaran kepada perbankan Islam secara ansuran, namun kontrak yang mendasari pembiayaan tersebut adalah kontrak jual beli. Untung yang diperoleh daripada jual beli itu dibenarkan oleh syarak seperti mana yang termaktub di dalam Al-Qur’an.

KESIMPULAN

Secara ringkasnya, perbankan Islam menawarkan alternatif buat mereka yang ingin menjalankan transaksi atau jual beli yang bebas daripada riba. Sungguhpun kita mungkin melihat “untung” dan “faedah” dalam perbankan Islam dan konvensional ini kelihatan sama; namun hakikatnya, perbezaan bagi keduanya terletak pada rangka dan kandungan serta kontrak yang mendasarinya.

Konsep “Untung” di dalam jual beli diharuskan oleh syarak manakala “faedah” dalam pinjaman pula adalah sesuatu yang dilarang; maka di sinilah terletaknya perbezaan di antara keduanya.

Untuk maklumat lanjut, orang ramai juga boleh melayari laman web https://www.maybank.com/iwov-resources/pdf/islamic/learning-centre/islamic-banking-profit-vs-interest.pdf – UTUSAN